出具公司审计一般多少钱 审计费用收费标准2020

2022.06.23 17:03

审计公司提示,通常情况下,离任审计报告内容主要包含以下几个方面:一、介绍被审计者的个人自然情况,其中履历说明需作为重点,因为这是通过离任审计获取评价人力资源管理质量的一个手段,经济责任审计服务。同时,审计人员还需根据其工作总结或者述职报告找到其工作目标,并判断其工作目标与公司领导安排的目标是否一致。二:将个人年收入与各项成本做一个列式,经济责任审计服务,然后再将业绩情况做一个列式,以便将其年收入额、年工作成本额、业绩总分更直观的进行对比。另外,有的被审计者在日常会将应由自己报销的费用让下属、秘书、司机、文员等作为经办人,自己作为审批处理。对于这种违规行为,经济责任审计服务,要予以说明。昆明清产核算专项审计报告,云南智勤税务师事务所。经济责任审计服务

专项审计报告包括哪些内容1、说明部分说明委托方以及审计目的、说明会计责任、审计责任和审计的依据。2、企业及项目基本情况公司名称、注册日期、法定代表人等基本信息、简述项目情况。3、项目合同及相关规定项目申报的时间、名称、合同签订时间等等、项目投资总额、创新基金的用途、项目合同规定的各项经济指标情况。4、合同执行期间项目各项经济指标完成情况资金到位情况、资金支出情况、项目各项经济指标完成情况。5、报告附注会计政策注释、企业适用税种及税率、主要财务指标注释。经济责任审计服务验资审计报告,云南智勤税务师事务所。

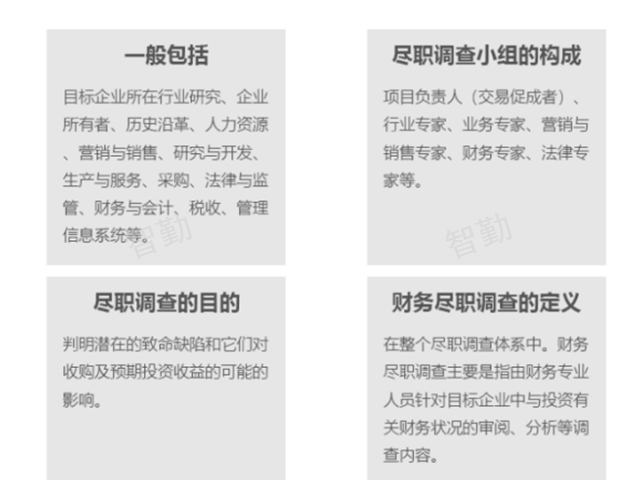

【内资公司财务报表审计简介】内资公司财务报表审计是常规的审计业务,主要是针对内资企业的审计,是会计师事务所的法定业务,审计依据是中国注册会计师审计准则要求。会计师事务所和委托方对拟委托事项的初步接洽和了解后,接受委托按审计目的的要求,采用特定的审计程序和方法,对被审单位的会计报表或特定事项进行审计,出具审计报告。也叫报表审核、报表审阅。【内资公司财务报表审计报告用途】审计报告的用途包括以下方面:1、提高报告的预期使用者对会计报表的信赖程度;2、满足内部和外部使用者报送的需要,通常提供给公司股东或投资者,上级部门、相关部门机关;3、相关年检的需要。如:工商局、税务局、海关、财政局、商委、统计局等。4、满足特殊目的的需要。如:在并购过程中,为规避收购方的财务和税务风险,对被并购企业进行多方面的财务尽职调查。

【财务报表审计流程】一项审计工作从业务承接到完成通常要经过以下步骤:1、会计师事务所和委托方进行初步沟通了解,确定审计目的、审计范围、审计收费等;并签订业务约定书;2、会计师事务所安排项目组,下发委托方审计准备的资料清单;3、被审单位按照资料清单准备相关审计资料,并确定现场审计时间。4、现场审计阶段;5、审计情况汇总和形成审计报告初稿;6、与被审单位交换意见;7、出具正式审计报告。【审计时间】审计的所需要的时间依赖于审计的目的,审计范围、项目涉及的会计期间、审计工作量及注册会计师的审计流程等,一般包括外勤审计时间和汇总报告时间。规模小的公司一周内可以出具审计报告,规模大、集团公司和审计年限多的企业时间会略长。具体审计时间按照审计计划安排进行。云南验资审计,云南智勤税务师事务所。

【商定程序审计内容、用途】商定程序审计,是指注册会计师对特定财务数据、单一财务报表或整套财务报表等财务信息执行与特定主体商定的具有审计性质的程序,并就执行的商定程序及其结果出具报告,并将执行情况及结果报告与委托方。所出具商定程序审计报告,可提供给企业上级单位、管理层和董事会等相关部门。【商定程序审计流程】商定程序审计工作从业务承接到完成通常要经过以下步骤:1、会计师事务所和商定程序单位进行初步沟通了解,确定商定程序审计目的、审计范围、审计收费等;并签订业务约定书;2、会计师事务所安排项目组,下发委托方商定程序审计准备的资料清单;3、被审商定程序单位按照资料清单准备相关审计资料,并确定现场审计时间。4、现场审计阶段;5、审计情况汇总和形成审计报告初稿;6、与被审商定程序单位交换意见;7、出具正式审计报告。【商定程序审计时间】商定程序审计所需要的时间依赖于商定程序审计的目的,审计范围、项目涉及的会计期间、审计工作量及注册会计师的审计流程等,一般包括外勤审计时间和汇总报告时间。规模小的单位一周内可以出具审计报告,规模大的单位时间会长。具体商定程序审计时间按照审计计划安排进行。净资产审计,云南智勤税务师事务所。经济责任审计服务

昆明离任审计报告,云南智勤税务师事务所。经济责任审计服务

专项审计调查具有哪些特点?目标的宏观性:由于专项审计调查是对经济领域中带全局性、普遍性、倾向性的特定事项进行系统调查了解,通过综合分析,向有关部门反映情况、揭露问题、提出解决问题的建议,为党委、相关部门决策提供依据,为国家宏观调控服务.因此专项审计调查的目标具有宏观性.范围的普遍性:专项审计调查范围的普遍性主要体现在调查对象的普遍性和资料来源的普遍性两个方面.从对象上看,凡是与被调查事项有关的单位和个人都属于专项审计调查的范围.从资料来源上看,专项审计调查的证实材料既可以是从被调查单位的账册、报表中所收集的会计、统计数据,也可以是用调查走访有关人员等方式所收集的与被调查事项有关的其他资料.经济责任审计服务

出具公司审计一般多少钱 审计费用收费标准2020

2022.06.23 17:03

税务咨询公司具体做什么?有关税务咨询的小知识讲解

2022.06.13 19:19

iso9001认证费用一般是多少钱?成本是多少?

2022.07.21 18:31

去法院申请再审需要交诉讼费吗,由谁来交?标准答案来了!

2022.05.23 21:28

诉讼费什么时候交有规定吗?别急,这里给你指路怎么办

2022.05.23 16:26

法院诉讼费怎么交费的,法院诉讼费收费标准2022

2022.05.23 13:29

诉讼费一般交多少钱,诉讼费交纳办法及费用2022

2022.05.23 12:30

一般民事诉讼律师费多少?2022律师收费标准正式公布!

2022.05.20 22:52

诉讼费用由谁承担,诉讼费一般什么时候缴纳

2022.05.20 14:36

房产律师诉一般讼费收费标准是怎样的?

2023.06.21 11:15

诉讼时效中断的情形有哪些,借条中断诉讼时效要拿证据吗

2022.05.25 13:55

托管公司不退押金应该找谁?如何维权?

2023.05.30 17:27