企业退税能退多少钱,企业退税信息在哪里查

2022.04.28 13:16

【商定程序审计内容、用途】商定程序审计,是指注册会计师对特定财务数据、单一财务报表或整套财务报表等财务信息执行与特定主体商定的具有审计性质的程序,并就执行的商定程序及其结果出具报告,并将执行情况及结果报告与委托方。所出具商定程序审计报告,可提供给企业上级单位,经开区企业并购审计服务,经开区企业并购审计服务、管理层和董事会等相关部门。【商定程序审计流程】商定程序审计工作从业务承接到完成通常要经过以下步骤:1、会计师事务所和商定程序单位进行初步沟通了解,确定商定程序审计目的、审计范围、审计收费等;并签订业务约定书;2、会计师事务所安排项目组,下发委托方商定程序审计准备的资料清单;3、被审商定程序单位按照资料清单准备相关审计资料,并确定现场审计时间。4、现场审计阶段;5、审计情况汇总和形成审计报告初稿;6、与被审商定程序单位交换意见;7、出具正式审计报告。【商定程序审计时间】商定程序审计所需要的时间依赖于商定程序审计的目的,审计范围、项目涉及的会计期间、审计工作量及注册会计师的审计流程等,经开区企业并购审计服务,一般包括外勤审计时间和汇总报告时间。规模小的单位一周内可以出具审计报告,规模大的单位时间会长。具体商定程序审计时间按照审计计划安排进行。昆明公司转让审计报告,云南智勤税务师事务所。经开区企业并购审计服务

【事业单位审计简介】事业单位审计,是执行《事业单位会计制度》的单位需要对年终财务报告进行审计,出具审计报告,以确认其财务报告的真实性,通常该审计报告提供给其上级单位。【事业单位审计流程】审计工作从业务承接到完成通常要经过以下步骤:1、会计师事务所和委托方进行初步沟通了解,确定审计目的、审计范围、审计收费等;并签订业务约定书;2、会计师事务所安排项目组,下发委托方审计准备的资料清单;3、被审单位按照资料清单准备相关审计资料,并确定现场审计时间。4、现场审计阶段;5、审计情况汇总和形成审计报告初稿;6、与被审事业单位交换意见;7、出具正式审计报告。【事业单位审计时间】审计所需要的时间依赖于审计的目的,审计范围、项目涉及的会计期间、审计工作量及注册会计师的审计流程等,一般包括外勤审计时间和汇总报告时间。规模小的事业单位一周内可以出具审计报告,规模大的事业单位时间会长。具体审计时间按照审计计划安排进行。经开区企业并购审计服务云南公司并购审计,云南智勤税务师事务所。

【物业公司审计流程】物业公司审计工作从业务承接到完成通常要经过以下步骤:1、会计师事务所和物业公司审计单位进行初步沟通了解,确定物业公司审计目的、审计范围、审计收费等;并签订业务约定书;2、会计师事务所安排项目组,下发委托方物业公司审计准备的资料清单;3、物业公司审计单位按照资料清单准备相关审计资料,并确定现场审计时间。4、现场审计阶段;5、审计情况汇总和形成审计报告初稿;6、与物业公司交换意见;7、出具正式审计报告。

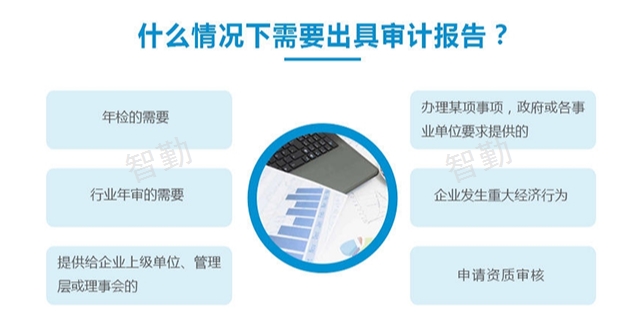

我们的审计范围:审查企业会计报表,出具审计报告;工商年检审计;银行借款审计;办理企业合并、分立、清算事宜中的审计并出具有关报告;司法鉴定会计审计;基本建设年度财务决算审计;资产评估审计;财务调查商定程序审计;经济责任审计;绩效工资审计;企业清产核资审计;企业内控制度调查及评价审计;法人离任审计。【云南智勤税务师事务所于2018年在昆明市市场监督管理局登记成立。专注于各类审计报告、涉税鉴证、资产评估等领域服务,主要从事财务年报审计、高新技术认定专项审计、离任审计、财务尽职调查、税务查账报告、纳税筹划和资产评估等专业服务。】工程竣工验收审计报告,云南智勤税务师事务所。

【财务报表审计简介】财务报表审计是常规的审计业务,是会计师事务所的法定业务,审计依据是中国注册会计师审计准则要求。指会计师事务所和委托方对拟委托事项的初步接洽和了解后,接受委托按审计目的的要求,采用特定的审计程序和方法,对被审单位的会计报表或特定事项进行审计,出具审计报告。也叫报表审核、报表审阅,会计师事务所一般简称为:表审或报表审计。通常提供给公司的股东、上级单位、以及相关部门主管部门。按企业类型可分为:内资企业财务报表审计和外资企业财务报表审计。昆明离任审计,云南智勤税务师事务所。经开区企业并购审计服务

公司转让审计报告,云南智勤税务师事务所。经开区企业并购审计服务

专项审计调查具有哪些特点?目标的宏观性:由于专项审计调查是对经济领域中带全局性、普遍性、倾向性的特定事项进行系统调查了解,通过综合分析,向有关部门反映情况、揭露问题、提出解决问题的建议,为党委、相关部门决策提供依据,为国家宏观调控服务.因此专项审计调查的目标具有宏观性.范围的普遍性:专项审计调查范围的普遍性主要体现在调查对象的普遍性和资料来源的普遍性两个方面.从对象上看,凡是与被调查事项有关的单位和个人都属于专项审计调查的范围.从资料来源上看,专项审计调查的证实材料既可以是从被调查单位的账册、报表中所收集的会计、统计数据,也可以是用调查走访有关人员等方式所收集的与被调查事项有关的其他资料.经开区企业并购审计服务

企业退税能退多少钱,企业退税信息在哪里查

2022.04.28 13:16

企业所得税汇算清缴会计分录怎么做,企业所得税汇算清缴在电子税务局怎么申报

2022.06.09 10:17

新手会计不会报税?详细流程教会你网上怎么报税

2022.06.15 22:07

财税咨询是干嘛的?有哪些服务类型与项目

2022.04.29 20:57

个体户个人所得税税率多少(个体户个人所得税税率计算方法及申报流程)

2022.04.15 16:14

税务服务是做什么的,税务服务包括哪些行业

2022.07.08 14:03

纳税服务的内容主要包括哪些,附纳税服务规范3.0完整版简介

2022.07.07 17:40

财税咨询有限公司是干嘛的?具体是咨询什么的

2022.05.05 17:16

新公司税务申报如何网上申报,附新办企业网上税务登记流程及步骤

2022.06.15 17:07

生产型企业出口退税账务处理怎么做?出口退税退多少个点

2022.04.27 20:14

收藏!小微企业所得税优惠政策2021梳理(最新)

2021.12.28 16:41

增值税发票怎么抵扣?增值税专用发票抵扣具体操作流程

2022.04.08 18:52